1년이라는 시간은 길다면 길고 짧다면 정말 짧은 시간입니다. 연말이 될 때마다 ‘벌써 1년이 다 지났나?’ 라는 생각이 들며 시간이 참 빠르게 느껴집니다. 하지만 작년 3월 코로나 폭락으로 시작된 1년은 그 어느 때 보다 길고 다이나믹하게 느껴졌습니다. 주식시장으로 보면 몇 년에 걸쳐 일어날 상황들이 한 해에 겹쳐 일어났기도 하고 기존의 통념들이 무너지기도 했으며 새로운 시대도 보여주었기 때문입니다. 오늘은 다사다난 했던 지난 1년간의 주식시장을 되돌아보는 시간을 가져보겠습니다.

▶ 2020년 3월의 주식시장 폭락

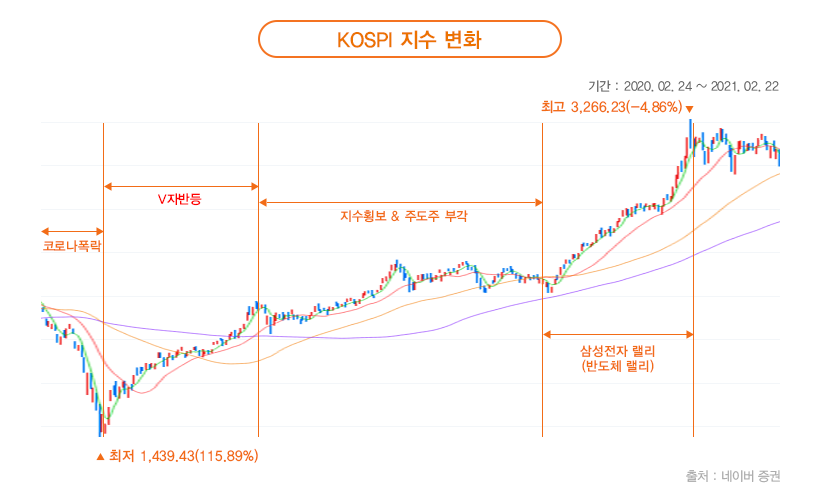

2020년을 맞이한 코스피는 희망찬 한 해를 나타내는 차트를 보였습니다. 삼성전자와 SK하이닉스를 필두로한 반도체 대장주의 신고가 랠리 및 한한령 해제 등의 기대감으로 중국 관련 주식이 꿈틀거리고 있었습니다. 그러나 이 모든 것은 코로나 19가 터지며 물거품이 되었습니다. 2월 말~3월 초에는 KOSPI 2천선이 무너지는 정도였으나 3월 중순부터는 겉잡을 수 없는 급락을 합니다. 코로나 19로 인한 락다운 및 기업파산위기 도래, 안전자산으로의 급격한 쏠림 등 여러 이유가 겹치며 전 세계 주식시장은 폭락하기 시작합니다. 사이드카, 서킷브레이커 등 1년에 1번 보기도, 겪기도 어려운 급락장이 휘몰아칩니다. 미국 연준을 비롯한 각국의 정부에서 금융대책을 내놓지만, 시장은 이를 비웃듯이 폭락은 이어졌습니다. 이 시기에 우리나라에선 인버스2배수 (KODEX200 인버스x2, 곱버스) 와 원유 ETN에 투자자들의 눈이 쏠리기도 했으며 지수를 방어하려는 동학개미라는 용어가 나오기 시작합니다.

▶ V자회복 VS 데드캣 바운스

이 같은 급락세는 미국 중앙은행인 연방준비제도가 '무제한 양적완화'를 꺼내 들며 제동이 걸립니다. 나아가 채권매입 프로그램까지 가동하여 기업의 파산을 막아주겠다는 의지를 보여줍니다. 이를 통해 4월 초까지 글로벌 증시는 반등에 성공합니다. 이 시점에 와서 의견은 두 가지로 나뉩니다. 일시적인 기술적 반등(데드캣 바운스) 이라는 의견과 V자 반등을 할 수 있다는 의견이었습니다. 전자의 논리는 2008~2009년, 2011년처럼 금융위기급 사태이기에 단번에 회복하기 어렵다는 의견이었고 후자의 논리는 전염병으로 인한 폭락과 어마어마한 부양책은 V자 반등을 할 수 있다는 것이었습니다. 그 당시에는 전자의 의견이 우세하였지만, 시장은 극적인 V자 반등을 이뤄냈습니다.

▶ 새롭게 떠오른 주도주들

V자 반등이 이루어진 후, 시장은 주도주로의 쏠림이 시작됩니다. 대표적으로 BBIG로 불리는 (배터리, 바이오, 인터넷, 게임) 회사와 그린뉴딜로 불리는 친환경 주식들의 주도 장세가 펼쳐집니다. 코로나로 인해 재택근무 이 활발해지고 기업들이 IT 전환이 가속화되었습니다. 코로나가 IT 가속화를 몇 년 앞당겼다는 평가도 있었으니 말이죠. 미래 차로 불리는 전기차 관련 주식들도 주목받게 됩니다. 테슬라를 필두로 국내의 2차전지 업체들이 주도주로 부각됩니다. 또한, 각국이 친환경 정책들을 앞다투어 내놓기 시작합니다. 기후변화에 대응하자는 표면상의 이유도 있지만 친환경 인프라를 통해 일자리를 창출하는 효과와 패권경쟁에서 앞서고자 하는 숨은 이유도 있습니다. 이 기간 동안 주도주들은 지수를 압도하는 성과를 기록합니다.

▶ KOSPI의 도약과 신규투자자들의 대거유입

11월부터는 KOSPI의 대장주인 삼성전자의 랠리가 시작됩니다. 전 세계의 경기회복 기대감과 반도체수요가 맞물리면서 반도체 슈퍼사이클이 도래한다는 기대감 때문입니다. 글로벌 증시에서는 파운드리 1등업체 TSMC, 이들 업체에 EUV 노광장비를 독점으로 제공하는 ASML의 가파른 상승세가 이어집니다. 물론 다른 반도체 업체들도 슈퍼사이클 기대감으로 폭발적인 상승세를 보입니다. 삼성전자의 급격한 상승은 박스피로 불리던 코스피의 레벨업을 이뤄냈습니다. 삼성전자의 랠리가 이어진 11월~1월 초 기간 동안 KOSPI도 2,400선에서 역사상 처음으로 3000을 돌파하였습니다. 삼성전자의 랠리가 이어지면서 신규 투자자들의 유입도 상당히 많아졌습니다. V자 반등 이후 40~50조를 유지하던 예탁금도 더 늘어났으며, 주식 열풍이 전국을 휩씁니다. 매일 아침 인기검색어가 주식과 관련된 검색어가 자리하며, TV에도 주식 관련 프로그램이 많아지고 있고 설날 세뱃돈 대신 주식을 선물해주는 새로운 풍경도 보이고 있습니다. 주식 열풍은 지표로도 나타나는데 2021년 1월 개인 순매수 금액은 코스피, 코스닥을 합쳐 약 25조였으며 2020년 개인 순매수 금액이 약 64조임을 감안하면 한 달 만에 작년 순매수 금액의 40%를 사들였습니다.

▶ 지난 1년의 교훈

지난 1년의 주식시장은 급락 뒤 엄청난 상승뿐만 아니라 많은 교훈을 보여준 시장이었습니다. 첫번째는 시장을 예측하지 않는 것입니다. 작년에 개인투자자가 큰 손실을 본 종목이 시장하락에 베팅하는 인버스 종목들입니다. KODEX 인버스 손실액은 588억 원, 곱버스(인버스 2X) 손실액은 4638억 원에 달합니다. 타이밍을 맞추는 투자와 그 중에서도 하락에 베팅하여 수익을 거두는 것은 난이도가 매우 높습니다.

두 번째로는 회전율과 수익은 반비례한다는 것입니다. 물론 회전율을 굴리면서 수익을 잘 내시는 분들도 계십니다만 일반적인 경우로 말씀드리는 것입니다. NH투자증권에 따르면 2020년 연령별 고객 수익률 중 수익률이 가장 낮은 세대는 20대 남성이라고 밝혔습니다. 20대 남성의 회전율은 68.33배(6833%)로 높지만, 평균수익률은 최저인 3.81%을 기록했습니다. 2016년 한화투자증권에서 분석한 데이터도 유사한 결과를 보여줍니다. 고객 6만명의 데이터를 기반으로 분석한 결과 회전율 100% 이하 그룹의 연간수익률은 7.1%, 회전율 2000% 이상의 연간 수익률은 -18.4%였습니다. 좋은 기업이라면 분할로 매수해서 목표가격까지 보유하는 것이 평균이상의 수익률을 내는 좋은 전략입니다.

마지막으로 마젤란 펀드의 이야기를 전해드리고 싶습니다. 마젤란 펀드는 전설적인 투자자 피터 린치가 운용한 펀드입니다. 1977년~1990년까지 연평균 29.2%의 수익률을 타나 낸 전설적인 펀드입니다. 그러나 이 펀드에 투자한 개인은 절반은 손해를 보았습니다. 이유는 개인투자자들이 펀드의 수익률이 높아지면 매수를 하고 낮아지면 매도를 하였기 때문입니다. 쉽게 말하면 주위에서 열광하고 수익률이 높을 때 사서 하락할 때 견디지 못하고 팔았기 때문입니다. 어떤 주식이든 투자할 때 이 주식이 주위에서 좋다고 말해서, 혹은 지금까지 많이 올라서 매수하는 것이라면 매수하기 전에 자신만의 투자이유를 점검 해보시길 바랍니다.

한화생명은 금융을 넘어 모든 사람들이

더 잘 사는 방법을 고민합니다.

더 잘 사는 방법을 다룬 양질의 보험

그리고 금융, 라이프스타일 콘텐츠를

Digital Library 라이프앤톡에서 만나보세요.