올해부터 일시적으로 1주택 1분양권자에 대해서는 조합원 입주권과 마찬가지로 양도소득세 기간 혜택이 주어지도록 세법 시행령이 개정되었습니다. 취득한 분양권이 다주택 판단 시 주택 수에 포함됨에 따름인데요.

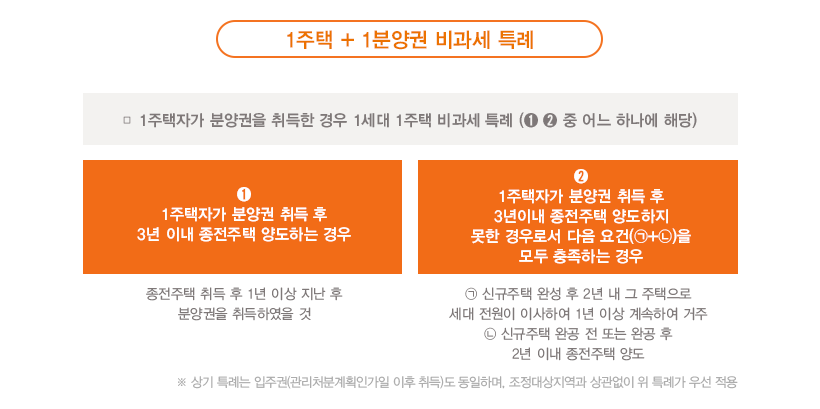

앞으로는 1주택을 보유한 1세대가 기존 주택을 취득한 날부터 1년 이상이 지난 후에 분양권을 취득하고, 분양권 취득 후 3년 이내 기존 주택을 팔 경우 일시적 1주택 1분양권으로 봐 양도소득세 계산 시 1주택자로 간주합니다.

신축주택이 완공되지 않아 3년 안에 기존 주택을 팔지 못한 경우, 신축주택 완공 후 2년 이내 그 주택으로 세대 전원이 이사해 1년 이상 거주하고, 신규 주택 완공 전 또는 완공 후 2년 이내에 기존 주택을 팔면 역시 1주택으로 간주합니다.

이러한 혜택은 일시적 1주택과 1입주권도 동일하게 적용하는데요. 이러한 혜택이 주어지는 입주권은 주택재개발사업 또는 주택재건축사업의 관리처분계획이 인가된 조합원입주권을 취득할 때 혜택이 주어집니다.

앞서 말했듯, 1주택을 보유한 1세대가 기존 주택을 취득한 날부터 1년 이상이 지난 후에 입주권을 취득하고, 입주권 취득 후 3년 이내 기존 주택을 팔 경우 일시적 1주택 1분양권으로 봐 양도소득세 계산 시 1주택자로 간주하게 됩니다.

마찬가지로 승계조합원이 신축주택이 완공되지 않아 3년 안에 기존 주택을 팔지 못한 경우, 신축주택 완공 후 2년 이내 그 주택으로 세대 전원이 이사해 1년 이상 거주하고, 신규 주택 완공 전부터 또는 완공 후 2년 이내에 기존 주택을 팔면 역시 1주택으로 간주합니다.

1주택으로 간주되면 1세대 1주택 양도세 비과세 혜택을 받고, 조정대상지역 2주택자 중과세율(기본세율+10% 또는 20%포인트)이 적용되지 않습니다.

이는 기존 주택 보유자가 신축 주택으로 이사하는 과정에서 일시적으로 1주택 1분양권이 된 것이므로 양도세 상 다주택자에 부과하는 불이익을 주지 않겠다는 취지입니다.

현재 조정대상지역에 있는 일시적 2주택은 여유기간이 1년 이내입니다. 새롭게 이사가는 집에 기존 임차인이 있는 경우 계약갱신청구권 때문에 쉽게 이사갈 수 없는 상황이 발생할 수도 있는데요. 이에 반해서 일시적 1주택과 1분양권 또는 일시적 1주택과 1입주권은 기간이 일시적 2주택보다 훨씬 여유롭습니다. 이사갈 주택을 취득할 때 완성주택 보다는 기간이 여유롭게 분양권이나 입주권으로 갈아타는 비과세 전략도 있다는 것을 꼭 기억하셨으면 좋겠습니다.

한화생명은 금융을 넘어 모든 사람들이

더 잘 사는 방법을 고민합니다.

더 잘 사는 방법을 다룬 양질의 보험

그리고 금융, 라이프스타일 콘텐츠를

Digital Library 라이프앤톡에서 만나보세요.