‘고객님, 보험나이 오르기 전에 지금 빨리 가입하세요~’

보험 가입을 고민하며 설계사님을 만났을 때 들었던 이야기를 기억합니다. 보험나이는 또 무엇이고, 설계사님은 왜 하루 빨리 보험가입을 권유하신 걸까요? 그동안 제가 알고 있던 나이 세는 방식은 ‘세는 나이, 만 나이, 연 나이’ 밖에 없었는데 말입니다.

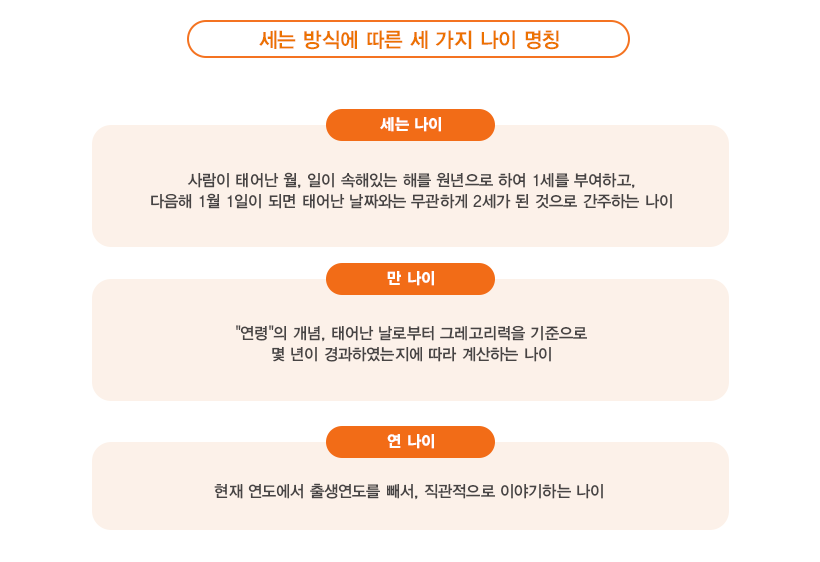

점점 커지는 숫자가 부담스러워, 처음에는 ‘세는 나이’를 이야기하다, 어느덧 ‘연 나이’를 이야기하고, 그러다 ‘만 나이’를 강조하는 저에게 등장한 ‘보험 나이’는 신박한 개념이었습니다. 먼저 일반적으로 우리가 알고 있는 나이 세는 방식을 짚어볼까요?

나이를 세는 방식이 이처럼 다양한데, 오늘은 여기에 또 다른 나이 개념을 추가로 설명하고자 합니다. 바로 ‘보험나이’입니다. 안 그래도 셈법이 복잡한 나이기준. 보험나이는 앞의 세 가지 나이 세는 방법과는 무엇이 다른 걸까요? 그리고 보험나이를 가입자인 나는 왜 알아야 하는 건지, 보험나이에 영향을 주는 것이 무엇인지도 알아보도록 하겠습니다.

▶ 보험나이는 무엇인가요?

보험료를 결정하는 데에는 여러 가지 요소가 작용합니다. 이 사람에게 사고가 많이 일어날지 등을 예측하는 예정위험률, 이 고객의 보험상품에 적용될 이자를 예측하는 예정이율, 판매수수료 등의 사업비를 예측하는 예정사업비율 등이 보험료를 결정합니다.

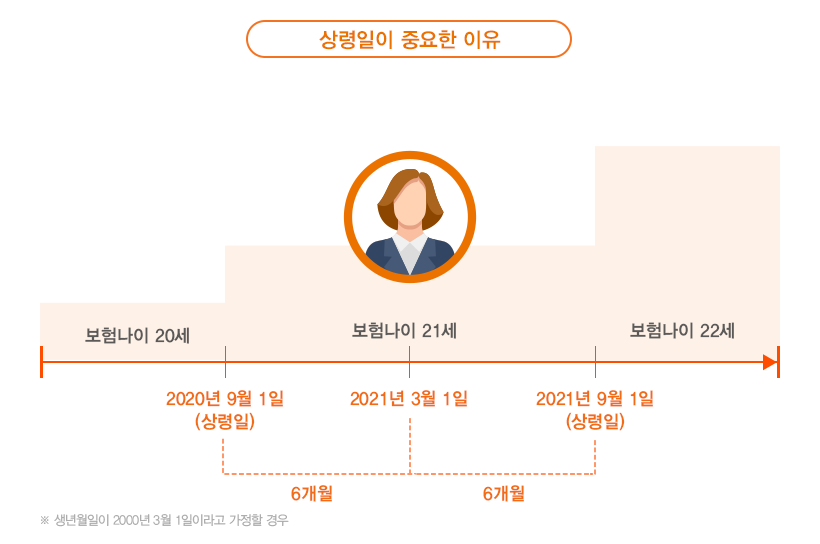

보험나이는 이 중 예정위험률을 산정하는 데 중요한 역할을 하는 요소 중 하나입니다. 나이가 들수록 질병에 걸리거나 사망할 위험이 높다고 간주하기 때문에 보험회사에서는 같은 상품을 가입하더라도 나이에 따라 보험료가 다르게 계산됩니다. 보험나이는 내 생년월일기준으로 하는 나이와는 다소 다릅니다. 쉽게 말하면 내 생일보다 6개월 앞서 나이가 바뀌는 개념입니다.

예를 들어 설명해볼까요? 나의 생년월일이 2000년 3월 1일이라고 가정했을 때, 내생일인 2021년 3월 1일에 나이가 바뀌는 게 아니라, 2021년 9월 1일에 보험나이가 바뀌게 되는 것입니다. 2020년 9월 1일부터 2021년 8월 31일까지의 기간이 내가 21세인 기간이 되는 것이죠.

▶ 보험나이는 생일에 바뀌는 게 아니다? 상령일의 의미

보험나이를 세기 위해 내 생일에서 6개월을 뺀 이 날. 이 날을 우리는 ‘상령일’이라고 합니다. 상령일은 나이가 오르는 기준이 되는 날짜를 뜻하는데요.

앞서 이야기했던 예시에서 3월 1일이 생일이었던 계약자의 경우, 이 사람의 상령일은 이보다 6개월을 더한 (혹은 6개월을 뺀) 9월 1일이 상령일이 되는 것입니다. 따라서 9월 1일이 되었을 때 나이를 한 살 더 먹는 것이므로, 동일한 설계를 기준으로 8월 31일에 가입했는지, 9월 1일에 가입했는지에 따라 보험나이가 달라지게 됩니다.

▶ 보험, 정말 하루라도 일찍 가입하는 것이 좋을까요?

회사마다, 상품마다, 고객마다 다르지만 일반적으로는 보험나이가 한 살 증가할 수록, 보험료가 5~10%정도 오르게 됩니다. 일부 보장성 보험의 경우는 보험나이를 넘어서게 되면 가입 자체가 거절되는 경우도 종종 발생하고요.

만약 상령일을 앞두고 있다면, 하루 차이로 5~10%의 보험료를 납부해야 하기 때문에 가급적이면 ‘상령일’ 이전에 보험을 가입하는 것을 권장 드리고 싶습니다. 보험은 장기상품이기 때문에, 월납 보험료의 5~10% 상승이 작은 금액 같아 보이지만, 총 납입보험료로 보면 꽤나 상당한 금액이기 때문입니다.

나이 드는 것이 유쾌한 경험도 아닌데, 보험료까지 오른다니! 상령일 때문에 하루 이틀 차이로 보험료가 오른다면 더 속상할 것 같습니다. 오늘은 나의 보험나이를 계산해보면서, 다가오는 상령일에 앞서 보험가입을 고민해보면 어떨까요?

한화생명은 금융을 넘어 모든 사람들이

더 잘 사는 방법을 고민합니다.

더 잘 사는 방법을 다룬 양질의 보험

그리고 금융, 라이프스타일 콘텐츠를

Digital Library 라이프앤톡에서 만나보세요.