작년 중순부터 자산시장은 가파른 상승세를 유지하고 있습니다. 코로나19로 인한 어려움을 극복하기 위해 각국 정부가 유동성을 풀고 있으며, 그 유동성이 자산시장에 몰렸기 때문입니다. 최근에는 바이든 대통령의 취임과 블루웨이브가 현실화되며 더 많은 유동성이 공급될 것이 명백해지자 미국 국채금리까지 들썩이고 있습니다. 오늘은 이러한 현상들에 대해 살펴보고자 합니다.

▶ 기준금리와 통화량

기준금리는 한 나라의 금리를 대표하는 정책금리입니다. 한국의 경우에는 한국은행이 기준금리를 결정하며, 미국의 경우에는 연방준비제도(Fed)에서 기준금리를 결정합니다. 한국은행에서는 기준금리를 다음과 같이 설명하고 있습니다.

기준금리가 인하되면, 시중금리도 따라서 인하가 됩니다. 이에 돈을 조달하는 비용(이자)이 낮아지게 되며 시중에 돈이 많이 풀리게 됩니다. 작년 코로나19 위기가 오자 각국 정부는 기준금리를 낮추어 시장에 유동성을 공급했습니다. 나아가 미국 연준은 양적 완화까지 시행하며 시중에는 막대한 유동성이 공급됩니다.

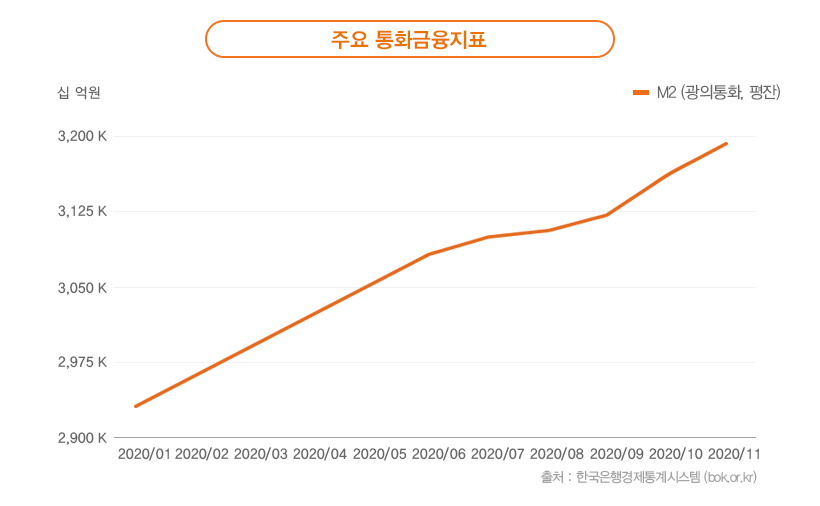

실제로 얼마나 많은 돈이 풀렸는지 통화량을 살펴보면 다음과 같습니다.

한국은행에 따르면 작년 11월 기준으로 M2 통화량은 3,178조에 달하고 8개월 연속 9% 이상 증가율을 보입니다. 여기서 협의통화(M1)는 현금통화와 요구불예금, 수시입출식예금을 더한 것으로 사실상의 현금을 의미하며 광의통화(M2)는 넓은 의미의 통화로 예·적금, 금융상품 등까지 포함됩니다. 시중 통화량은 일반적으로 M2 통화량을 말합니다.

▶ 금리와 채권의 관계

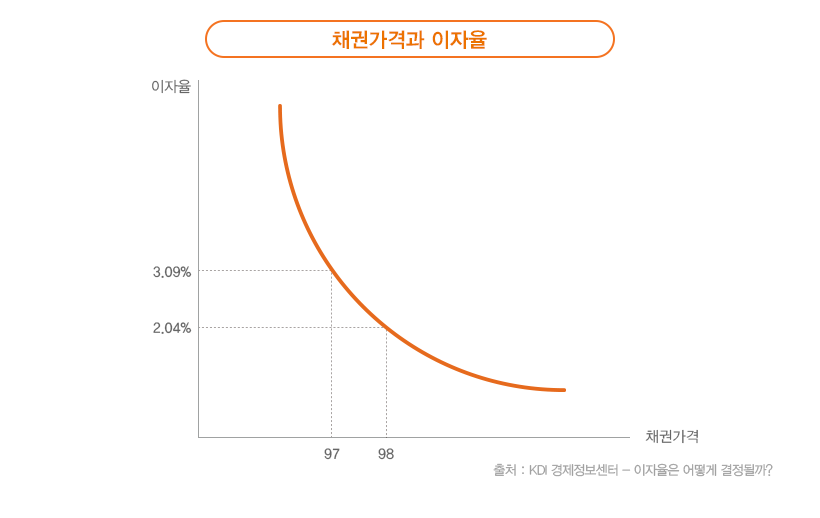

금리와 대표적으로 관련 있는 것은 채권입니다. 시장이자율에 따라 채권의 가격이 결정되기 때문입니다. 채권은 미래 일정 시점에 사전에 명기한 금액을 지급하기로 한 약정 문서입니다. 채권의 가격은 지급해야 할 이자와 액면 금액을 시장이자율로 할인해서 결정됩니다.

요약하면 시장이자율 상승 시 채권의 가격은 하락하게 되고 시장이자율이 하락하면 채권의 가격은 상승하게 됩니다. 최근에는 미국 바이든 정부의 부양책 기대감과 국채발행 확대 전망에 따라 미국 국채금리가 상승하고 있습니다. 국채발행을 통해 자금 조달과 경기 전망이 개선될 것이라는 인플레이션 기대 때문입니다.

▶ 유동성 회수와 테이퍼링

코로나 극복을 위해 막대한 유동성을 풀고 있지만 언젠가는 이 유동성을 회수해야 할 시기가 올 것입니다. 금융위기 때 이루어진 양적 완화는 버냉키 의장이 테이퍼링을 언급하며 2014년부터 축소되었습니다. 버냉키 의장이 자산매입 규모 축소와 테이퍼링을 언급하면서 주식시장은 급락세를 보이기도 했습니다.

작년 12월 연준 FOMC 회의록에서 소수의견이지만 테이퍼링이 처음으로 언급되었습니다. 그러나 파월 연준 의장은 금융위기를 교훈 삼아 너무 빨리 출구전략을 모색하지 않을 것이라 밝혔습니다. 추가로 테이퍼링을 고려하기 전에 시장에 분명하게 신호를 줄 것이라고도 말했습니다.

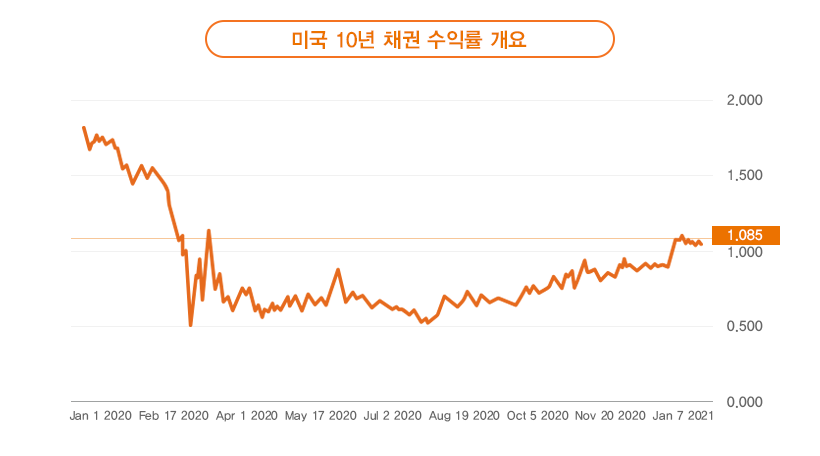

당장에 유동성 회수가 시작되지 않지만 이러한 점이 우려된다면 미국 10년 채권수익률에 관하여 관심을 가져보시길 바랍니다. 미국 채권 10년물은 장기금리의 벤치마크이며 모기지, 회사채에 직접 영향을 주기 때문입니다. 앞으로 1~2년 동안 미국 10년 금리에 대한 뉴스가 끊임없이 나올 것이며 유동성에 대해 가장 빨리 반응하는 지표이기 때문입니다.

한화생명은 금융을 넘어 모든 사람들이

더 잘 사는 방법을 고민합니다.

더 잘 사는 방법을 다룬 양질의 보험

그리고 금융, 라이프스타일 콘텐츠를

Digital Library 라이프앤톡에서 만나보세요.